В РФ существует три вида пенсий: страховая по возрасту, накопительная и государственное обеспечение. ФЗ «О накопительной пенсии» действует с начала 2015 года. С этого момента работающие граждане страны могут самостоятельно выбрать способ формирования будущей пенсии и управлять пенсионными отчислениями по своему усмотрению.

- Страховая пенсия

- Размер страховой пенсии

- Накопительная пенсия

- Распоряжение пенсионными накоплениями

- Способы получения накопительной пенсии

- Единовременная выплата

- Срочные выплаты

- Стандартные пожизненные выплаты

- Документы для оформления выплат

- Наследование пенсионных накоплений

- Способы получения выплат

- Недостатки накопительной пенсии

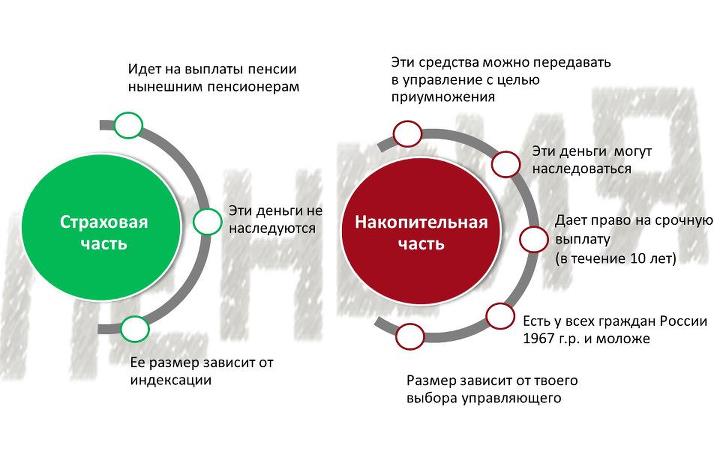

Страховая пенсия

Прежде всего необходимо знать, как формируется пенсия. Составляющие пенсионного обеспечения:

- базовая часть;

- страховая часть пенсии;

- пенсионные накопления.

После 2015 года пенсионное обеспечение назначается при соблюдении ряда условий, которые влияют на формирование страховой пенсии:

- определённый возрастной порог;

- достаточный страховой стаж (в 2018 году необходимо 9 лет стажа);

- нужная сумма баллов (на 2018 год показатель определён в размере 13,8 баллов). Этот показатель имеет свою стоимость, устанавливаемую ежегодно.

Размер страховой пенсии

Рассчитать величину страховой пенсии можно, используя математическую формулу:

число пенсионных баллов × цена пенсионного балла, установленная на данный период времени + базовая часть (подлежит ежегодной индексации).

Страховая часть пенсии меняется в большую сторону за счёт более позднего оформления, а также если пенсионер продолжает работать, тем самым увеличивая показатели выслуги лет и общее число пенсионных баллов.

Внимание! При установлении величины страховой пенсии действуют районные множители, применяемые в разных климатических зонах.

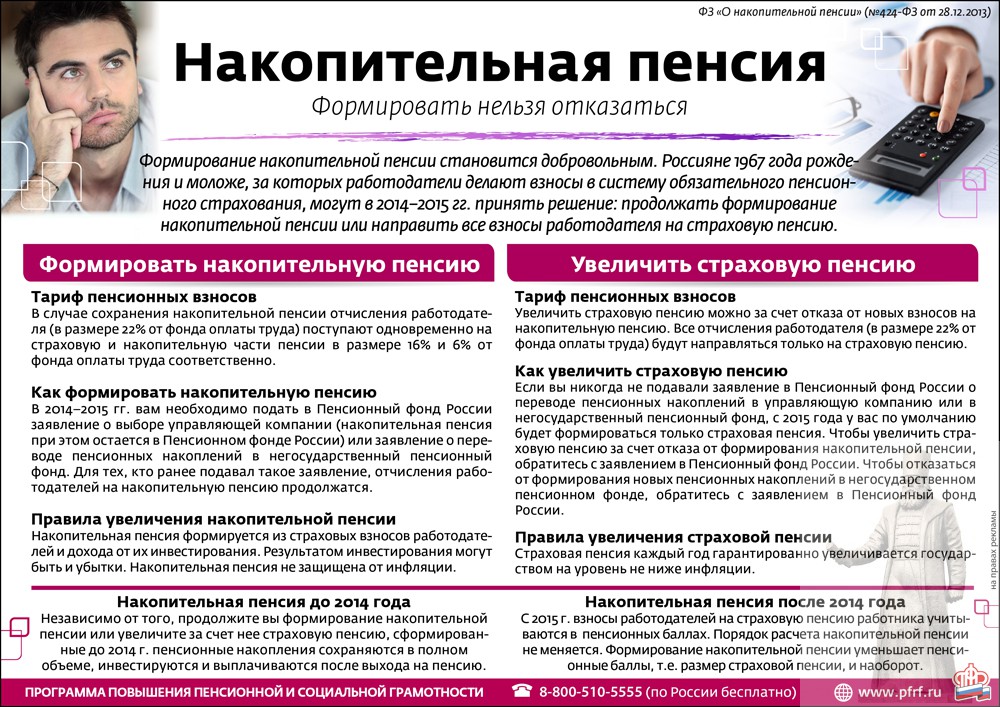

Накопительная пенсия

Что такое накопительная пенсия? Это вид дополнительного материального обеспечения, образованный пенсионными накоплениями, а также средствами от их вложения в инвестиционные проекты. Создание накопительного фонда возможно для граждан, рождённых после 1967 года. Пенсионные накопления начисляются на персональный счёт гражданина, выбравшего данный вид обеспечения. Лицам, родившимся до 1967 года, также положена накопительная пенсия, но формирование её будет только личными средствами.

Пенсионное накопление также имеется у мужчин, рождённых с 1953 по 1966 годы, и у женщин 1957-1966 годов рождения. Если у данной группы граждан были отчисления в период с 2002 по 2004 годы, они могут воспользоваться сбережениями при соблюдении ряда условий, дающих право на их получение.

Лица, которые только застраховались в системе ОПС (обязательное пенсионное страхование), имеют право выбрать способ образования пенсии не позднее 5 лет после первого страхового взноса или до достижения 23-летнего возраста.

Для создания накоплений возможно использовать следующие возможности:

- 6% от всех страховых взносов, которые каждый работающий гражданин перечисляет на формирование пенсионного обеспечения;

- использование личных денежных средств;

- отчисления работодателя в счёт накоплений своего работника;

- государственное софинансирование (когда личные взносы пополняются взносами от государства);

- маткапитал, выдаваемый за рождение второго ребёнка (частью или полностью);

- прибыль от инвестирования накоплений.

Распоряжение пенсионными накоплениями

Граждане могут по личной инициативе направлять пенсионные накопления в ПФР или НПФ. Если будущий пенсионер сделал выбор в пользу ПФР, ему предстоит определиться с Управляющей компанией.

Если выбор пал на НПФ, следует хорошо изучить несколько моментов, прежде чем доверить фонду свои сбережения:

- надёжность НПФ. Для этого стоит изучить данные официальных рейтинговых агентств;

- срок существования фонда. Чем раньше был лицензирован фонд и начал свою работу, тем больше опыта он имеет для управления денежными средствами и их приумножения с помощью финансовых инструментов;

- доходность. Этот критерий покажет, насколько успешны инвестиции фонда. Эти данные имеются на сайтах НПФ;

- соучредители. Хорошо, если таковыми выступают крупные и известные предприятия;

- прозрачность работы. Хорошо, если у НПФ имеется сайт, где предоставлена вся информация о нём, начиная с лицензии и заканчивая личным кабинетом для отслеживания финансовых операций.

НПФ осуществляют управление накоплениями и инвестируют их в различные проекты, которые позволяют получить доход от вложений. Таким образом сумма средств пенсионных накоплений вырастает, что поможет увеличить размер выплат, когда возникнет на них право.

Чтобы передать накопления в НПФ, следует написать заявление в ПФР с уведомлением о переводе средств. Вторым шагом станет заключение договора с выбранным НПФ. Государственный Пенсионный Фонд в такой ситуации проверяет НПФ на наличие лицензии, и если фонд удовлетворяет всем требованиям, гражданин получит разрешение на перевод сбережений.

Застрахованное лицо имеет право на смену НПФ. Сделать это без финансовых потерь можно раз в 5 лет. Если у НПФ будет отозвана лицензия, накопления вернутся на счета граждан в ПФР. Однако при этом не учтётся прибыль от инвестирования сбережений.

Важно! Управляющую компанию позволено менять каждый год без риска утраты инвестиционной прибыли.

Способы получения накопительной пенсии

Снятие денежных средств, накопленных на индивидуальном счёте будущего пенсионера, возможно несколькими способами:

- единоразовая выплата;

- срочные выплаты в виде ежемесячных платежей;

- пожизненные выплаты;

- наследование.

Единовременная выплата

Востребовать пенсионные накопления полностью в виде разовой выплаты можно при определённых условиях:

- если гражданину положены социальные пенсионные выплаты по возрасту (назначаются гражданам без стажа или при недостаточном трудовом стаже);

- если лицу назначено пособие по инвалидности или в связи с потерей кормильца;

- если сумма накопительной части пенсии менее 5% от размера страховой части.

Возврат накопительной части пенсии в виде единовременной выплаты возможен в течение 60 дней после получения положительного ответа о назначении.

Срочные выплаты

Использовать накопительную часть пенсии возможно в виде срочных выплат. Они положены гражданам, чья накопительная пенсия складывалась следующим образом:

- личными средствами;

- за счёт внеочередных взносов работодателя;

- по программе софинансирования;

- частью средств маткапитала.

Востребование выплат возможно после установления пенсии по старости. Срок, в течение которого совершаются выплаты, устанавливается пенсионером самостоятельно. Но Закон постановил, что срок срочных выплат должен быть не менее 10 лет.

Стандартные пожизненные выплаты

Право на получение накоплений возникает после выхода гражданина на заслуженный отдых (в том числе досрочный). Это выплата, которая начисляется вместе с основной пенсией. Её размер обусловлен суммой средств, содержащихся в накопительном фонде пенсионера на момент оформления выплат.

При расчёте накопительной пенсии учитывается предполагаемый период выплат, который определяется правовыми актами ежегодно. В 2018 году этот показатель определён сроком на 246 месяцев. Есть возможность уменьшить предполагаемый период выплат за счёт более позднего обращения за сбережениями из накопительного фонда. Однако данный показатель возможно уменьшить только до 168 месяцев.

Расчёт накопительной части пенсии:

- для расчёта используется математическая формула – помесячный размер накопительной пенсии = общая сумма денежных средств на лицевом счёте пенсионера/предполагаемый период выплат;

- у гражданки С. имеется накопительный фонд в сумме 340000 рублей. Предполагаемый период выплат в 2018 году – 246 месяцев. При этом гражданка обратилась за выплатами на 2 года позже после возникновения права на их получение. Таким образом предполагаемый период выплат уменьшится на 24 месяца и будет равен 222 месяцам;

- используя формулу, получим размер накопительной пенсии для гражданки С. – 340000/222 = 1531 рубль. Это и есть ежемесячная сумма, которую пенсионерка будет получать весь срок дожития.

Документы для оформления выплат

Для назначения выплат следует обратиться в ПФР или НПФ (в зависимости от того, где накопительная часть пенсии содержится) с письменным заявлением. В заявлении указываются персональные данные заявителя, включая прописку и гражданство, СНИЛС, данные о назначенных пенсионных выплатах, перечень документов, которые предоставлены вместе с заявлением, а также данные, необходимые для зачисления денежных средств.

Кроме этого понадобятся следующие бумаги:

- трудовая книжка;

- справка из ПФР о назначенных пенсионных выплатах;

- документы, подтверждающие статус инвалида или право заявителя на выплаты по случаю потери кормильца;

- документация, определяющая право на досрочный выход на пенсию (работа с тяжёлыми условиями труда, проживание и труд в районах Крайнего Севера и областях, приравненных к Заполярью, причисление к коренным народам Севера).

Наследование пенсионных накоплений

Денежные средства, имеющиеся у гражданина в качестве пенсионных накоплений, могут быть переведены в фонд наследства, при условии что владелец сбережений не воспользовался ими до смерти.

Накопительный фонд передаётся по наследству правопреемникам, указанным в завещании или заявлении. В случае отсутствия документов, определяющих наследников, средства передаются гражданам, которые имеют право на их получение по закону. При отсутствии завещания сбережения, неполученные пенсионером, выплачиваются правопреемникам равными частями.

Если гражданин скончался до установления выплат из накопительной части пенсии, правопреемники получают право на все денежные средства, имеющиеся на счёте усопшего. В случае смерти работающего пенсионера, который делал отчисления в накопительный фонд личными средствами, родственники могут предъявить права на эти деньги (кроме части, назначенной к выплате).

В случае смерти женщины, которая формировала накопления средствами маткапитала, унаследовать сбережения могут только супруг усопшей, несовершеннолетние дети и дети до 23 лет, являющиеся студентами-очниками.

Способы получения выплат

Пенсионные накопления возможно получить следующими способами (кроме получения в порядке наследования):

- почтой России путём личного обращения или на дому через сотрудника организации;

- путём перечисления средств на лицевой счёт в банке или в кассах кредитной организации;

- через службу доставки.

Выдача средств происходит после предъявления документов, удостоверяющих личность получателя. При невозможности личного получения средств, это может сделать законный представитель лица, имеющего право на выплаты, при наличии доверенности, оформленной по всем правилам и заверенной нотариально.

Недостатки накопительной пенсии

Чтобы сделать правильный выбор между страховой и накопительной пенсиями, следует знать в чём их отличия:

- взносы в счёт страховой пенсии исчисляются баллами и являются информационным показателем, участвующим при расчёте пенсионного обеспечения. Денежные средства при этом расходуются государством на содержание пенсионеров;

- пенсионные накопления собираются на личном счёте гражданина в денежном эквиваленте, управлять ими может только владелец счёта;

- страховая часть пенсии подлежит ежегодной индексации, а накопительная часть может повыситься только за счёт инвестирования и при условии доходности проекта;

- сбережения наследуются законными правопреемниками в случае кончины их владельца;

- формирование накопительного фонда за счёт 6% от обязательных взносов сказывается на страховой части обеспечения, уменьшая количество начисляемых пенсионных баллов;

- существует возможность воздержаться от дальнейшего формирования накоплений. При этом имеющиеся средства сохранятся на счёте гражданина. Сбережения продолжат работать в качестве инвестиций и приносить доход своему владельцу.

Основным и главным недостатком накопительной пенсии является мораторий, который был наложен на её формирование с 2015 года. 16% обязательных отчислений идут на образование страховой части пенсионного обеспечения. Эта мера стала нужной из-за сложной экономической ситуации в стране и на фоне убыточности ПФР. Продлится мораторий как минимум до 2020 года.

Важно! В 2018 году формирование накопительной части пенсии допускается только личными сбережениями и средствами маткапитала, выдаваемого за рождение второго ребёнка.

Пенсионная система в стране далека от идеала. Продление моратория говорит о несостоятельности пенсионных реформ. В Правительстве рассматриваются варианты, которые помогут системе пенсионного обеспечения выйти из кризиса. Возможно россиянам будет предложена новая схема формирования накопительной пенсии.

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)