По закону любой работающий человек обязан передать часть своей зарплаты в Пенсионный Фонд. Часть этих денег можно использовать в качестве инвестиции для повышения размера пенсии. Инвестированием в таком случае будет заниматься не сам налогоплательщик, а Управляющая Компания, у которой есть соответствующая лицензия.

При этом нужно понимать, что налогоплательщик может сам выбрать себе управляющую организацию, а одной из самых эффективных государственных УК является Внешэкономбанк (ВЭБ). Но что представляет собой ВЭБ УК? Какие инвестиционные программы предлагает эта организация? И какая программа лучше? Ниже эти вопросы будут рассмотрены.

Как формируется пенсия в России?

Перед рассмотрением вопросов, связанных с деятельностью ВЭБ УК, нужно напомнить нашим читателям, как функционирует пенсионная система. Пенсия по старости – это ежемесячная денежная выплата людям, которые по закону достигли пенсионного возраста и больше не работают. В Российской Федерации пенсионная система работает за счет отчислений граждан в специальные государственные и частные фонды. При этом все отчисления делятся на две группы:

- Страховая часть. Эти деньги перечисляются в ПФР, а потом они распределяются между всеми пенсионерами с учетом их трудовых баллов (то есть по факту пенсию выплачивают работающие люди, которые по закону обязаны перечислять деньги в ПФР). При этом отчислениями налогоплательщик управлять не может.

- Накопительная часть. Эти деньги аккумулируются в специальных накопительных фондах (государственных или частных), которые могут инвестировать средства в ту или иную область для получения прибыли. При этом налогоплательщик не может управлять деньгами напрямую, однако он может выбрать фонд, который будет заниматься хранением и инвестированием его денег.

Посмотрите видео о формировании накопительной части пенсии:

Накопительная часть хранится в специальных фондах и не передается текущим пенсионерам. Если человек хочет доверить накопительную часть государству, то в таком случае он заключает договор с ПФР. Если ему больше по нраву частные компании, то он заключает договор с лицензированным негосударственным фондом (НПФ).

Сам по себе фонд (и государственный, и частный) не может управлять деньгами человека, поэтому налогоплательщик обязан также выбрать себе управляющую компанию (УК), которая будет заниматься инвестированием от его лица. Управляющая организация тоже может быть государственной (ГУК) или частной (ЧУК).

Важно! Обратите внимание, что Законодательство регламентирует деятельность не только государственных, но и частных фондов, а без соответствующей лицензии ЧУК не может заниматься инвестированием (это делается, чтобы повысить надежность вкладов).

Скачайте, чтобы не потерять! ФЗ № 424 «О накопительной пенсии» ЗДЕСЬ

ВЭБ и выбор страхового портфеля

Внешэкономбанк (ВЭБ УК) – это управляющая компания, которая инвестирует пенсионные накопления страховщика с целью повышения дохода. 100% акций организации «Внешэкономбанк: Пенсионные накопления» принадлежит государству, поэтому ВЭБ является ГУК (то есть эта организация относится к категории государственных управляющих компаний). Стать клиентом этой организации могут следующие лица:

- Налогоплательщики, которые осознанно заключили с НПФ ВЭБ договор о переводе накопительной части пенсии на их счет. Чтобы заключить соглашение, нужно обратиться в любое отделение ПФР с паспортом и СНИЛС.

- Так называемые налогоплательщики-молчуны – если человек работает и делает пенсионные отчисления, но при этом он не оформил договор с какой-либо управляющей организацией, то в таком случае накопительная часть автоматически перечисляется в управляющую компанию при ПФР, а в качестве УК назначается ВЭБ.

Управление средствами пенсионных накоплений строго регламентировано различными законами (специальные Федеральные Законы и Постановления, Уголовный Кодекс и так далее). Посмотреть законодательную регламентацию, фактическую прибыль и условия размещения денег можно в личном кабинете на сайте ВЭБ.

Справка! По закону Управляющая Компания ВЭБ имеет право вкладывать деньги налогоплательщиков только в сверхнадежные проекты, которые гарантированно дадут доход.

При этом обратите внимание, что различают два типа вкладов:

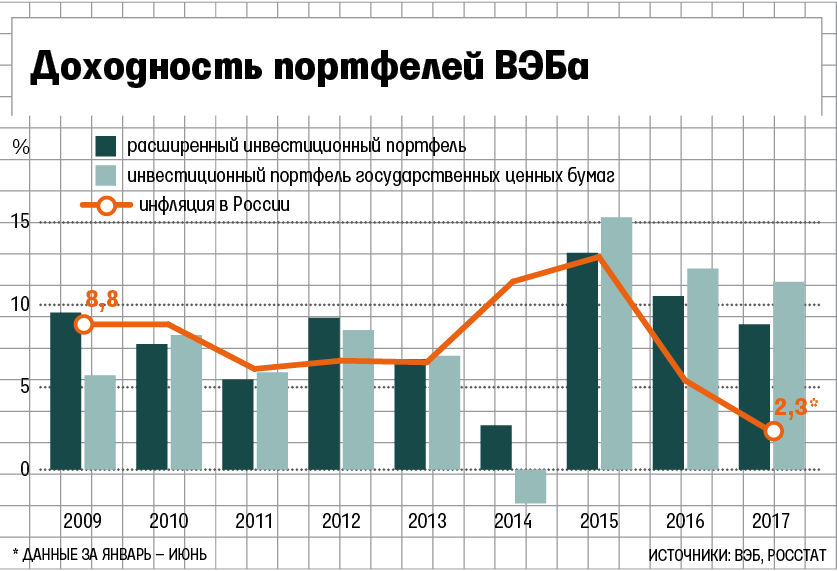

- Государственный портфель. В таком случае деньги вкладываются только в ценные бумаги, которые были эмитированы Российской Федерацией. Доходность по таким бумагам будет составлять приблизительно 5-10% в зависимости от типа ценных бумаг (однако помните, что часть этих доходов будет фактически “уничтожена” инфляцией, поэтому фактическая прибыль будет несколько ниже). Обратите внимание, что положить деньги в государственный портфель можно только в случае заключения соответствующего договора с ВЭБ, а по умолчанию деньги помещаются в расширенный портфель.

- ВЭБ УК «Расширенный портфель». В таком случае деньги налогоплательщика вкладываются в российские государственные облигации, а также в некоторые иностранные ценные бумаги, которые обладают высокой степенью надежности (ипотечные бумаги, вклады в валюте, различные активы и так далее). Доходность по этим вкладам будет составлять 7-15% без учета инфляции. Помните, что по умолчанию деньги помещаются именно в расширенный портфель, а для перевода накоплений в государственный портфель нужно заключить с УК ВЭБ соответствующий договор.

Скачайте заявление о выборе инвестиционного портфеля ЗДЕСЬ

Что лучше – простой или расширенный портфель?

Ответ на этот вопрос зависит от ваших целей:

- Если вас в первую очередь интересует прибыль, то в таком случае деньги лучше положить в расширенный портфель, поскольку доходность по нему будет где-то на 2-5% выше (к тому же не забывайте об инфляции, которая по факту снижает размер реальной прибыли). Однако учтите, что высокие доходы вы будете получать только в случае спокойствия на рынке ценных бумаг. Если инвестиционный рынок начнет “штормить”, то в таком случае некоторые вклады могут сгореть. Хотя в целом вероятность этого сценария очень низкая, однако исключать такой вариант развития событий полностью нельзя.

- Если вас в первую очередь интересует надежность, то в таком случае нужно положить деньги в государственный портфель. Такое инвестирование более надежно, поскольку Россия частным лицам исправно платит по своим государственным долгам. Однако учтите, что доходность при таком сценарии будет ниже, что в случае высокой инфляции достаточно критично.

На картинке можно посмотреть доходность портфелей ВЭБ УК по годам:

Частный управляющий фонд или государственный – что лучше?

Здесь тоже все зависит от ваших целей:

- Деятельность частных фондов (ЧУК) менее строго контролируется государством, поэтому у компании есть больше пространства для финансовых маневров. В целом доходность по ЧУК выше, чем доходность по ГУК на 3-6%. Однако здесь следует учитывать, что более высокая доходность достигается за счет осуществления более рискованных операций. Также ЧУК опасны тем, что они могут обанкротиться.

- Деятельность государственный фондов (ГУК) более строго контролируется государством, поэтому доходность по такому сценарию будет ниже. Однако такие вклады более надежны, а в случае экономического кризиса ГУК будут продолжать выплачивать деньги по вкладам (и даже с прибылью).

Подведем итоги. Налогоплательщик может поместить накопительную часть пенсии в специальный фонд, чтобы получить дополнительную прибыль за счет инвестирования. При составлении инвестиционного плана человек должен выбрать фонд, куда будут перечисляться деньги, а также Управляющую Компанию, которая будет заниматься инвестированием.

Если человек не выбрал организацию, но при этом он работает и отчисляет деньги на пенсию, то в таком случае отчисления будут автоматически переданы в ПФР, а в качестве управляющего лица будет назначена организация Внешэкономбанк (ВЭБ). При этом все деньги будут помещены в так называемый расширенный портфель, доходность по которому составляет 8-15%. В случае необходимости налогоплательщик может поменять расширенный портфель на государственный – это снизит доходность, но повысит надежность вклада.

(Пока оценок нет)

(Пока оценок нет)